リタイアメントプラン

充実した老後を過ごすために、リタイアメントプランを作りましょう。

リタイアメントプラン

誰もが、老後は充実した幸せな生活を送りたいと思うのではないでしょうか。充実した老後を過ごす為に必要なものは、「健康・お金・生きがい」と言われています。どれも欠かす事のできない大事なものですが、ここでは”お金”について書きます。

現在の諸事情を考えると老後の生活に不安なことがたくさんあります。その最たるものが年金ではないでしょうか。

少子高齢社会がさらに進みつつある中、特に現在若い世代は年金だけで暮らしていけるのだろうかと不安を感じるのは当然だと思います。40代、50代の人でも不安は感じているのではないでしょうか。

定年60歳/人生80年とすると退職後に20年間もの時間があります。お金がなければやりたいことも出来ません。将来のことを考えるのは早ければ早いほどいいと思います。早い時期から考えておけば、色々な対策も立てられるからです。

定年近くなってから、これから何をしょうか?とか、お金をどうしようか?とか、などと考え始めてもおそすぎるのではないでしょうか?

- 定年後の時間、何をしたいですか?

- また、その生活にどれくらいお金が必要か考えたことはありますか?

- 老後の生活に必要となる資金は足りていますか?足りない場合はどうしますか?

定年後を約20年とするとその長さは人生の4分の1にもなります。

一般的に「まさかの時のリスク」に対する対策(生命保険)は良く考えられている方は多いです。しかし、よく考えてみてください。統計的にみると、60歳を過ぎても元気な人の方が圧倒的に多いのです。ですから、「まさかの時のリスク」と同じ様に、いえ、むしろそれ以上に「長生きしたときのリスク」に対しても考えておくべきではないでしょうか。今から一緒にリタイアメント・プランを考えましょう。

皆様は定年退職後にどのようなライフプランをお持ちですか?

退職後は、想像以上に時間が生まれます。公的年金の給付額が減っていく中、年金だけで在職時の生活水準を維持するのは非常に困難な状況です。定年後の年金額や退職金などを把握して、リタイアメント・プランを立てましょう。

平均寿命は男性で78歳、女性で82歳を超えています。60歳での平均余命は男性でも80歳を超えています。

定年後60歳からの25年間の生活費を考えてみましょう。

月に出て行くお金(支出)を25万円として、25年間で25万円×12ヶ月×25年=7500万円になります。

一方、入ってくるお金(収入)は公的年金、退職一時金、個人年金・預貯金(貯蓄)が中心になります。

公的年金は各人の平均月収や加入年期間で違いますので、

例えば年金が月15万円、退職一時金1000万円とすると、

15万円×12ヶ月×25年間=4500万円

4500万円+1000万円(退職一時金)=5500万円

ですから、

個人年金・預貯金で2000万円が必要になります。

老後、ご自身の趣味ややりたい事にお金が掛かる様であれば支出が増え、個人年金・預貯金で必要な金額が多くなります。

一方、収入の方は、65歳まで働くという事であれば、増えますし、

ご自身の立場、ご自身の考え方で一度計算してみて下さい。

ご自身の必要額がある程度決まったところで、それをどうするか、どの様にして準備するかです。

今の年齢、生活状況で色々変わってきますが、基本は、貯蓄と資産運用になってきます。

貯蓄は「貯める」「家計の見直し」で、資産運用は「資産運用」を参考にして下さい。

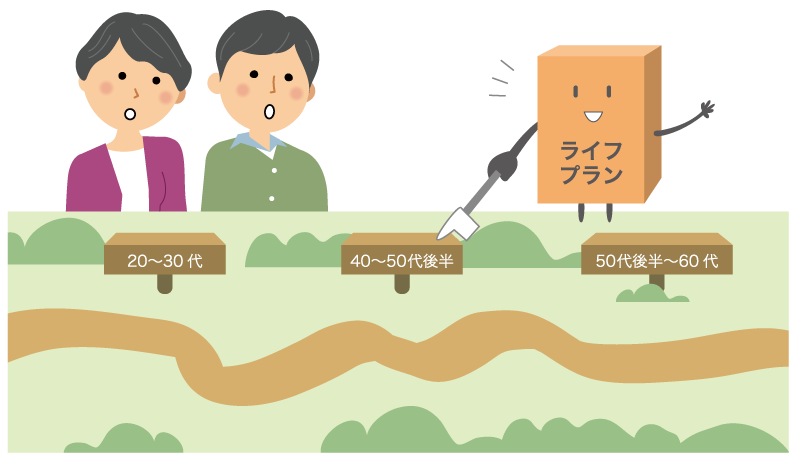

年代別で簡単に説明します。

20代

20代では、まだ老後とかを考えるのは無理かもしれませんね。しかし、これから色々お金の掛かる人生のイベントがありますので、貯蓄体質になって、少しずつでも積立などをしていった方がいいですね。

小額でも長い年月で大きくなりますし、複利運用ですと、期間が長ければ長いほど効果は絶大です。「資産運用」を見ていただいて、言い方が悪いかもしれませんが、遊び感覚で少しずつ始められたらいかがでしょう。

「資産運用」でも書きましたが、資産運用の成果は

元本×利回り×運用年数で決まります。

運用期間が長くなれば、高い運用成果が期待できます。たとえ元本が少なくとも時間を味方につければ着実に資産を増やしていくことが可能です。

30代

30代ですと、家庭を持ったり、子どもがいたり、家を買ったりと様々な状況が考えられます。

現在の生活にお金の掛かる時期ですが、老後の備えも頭の片隅に置いておきたいものです。

40代

そろそろ漠然とでも老後が気になる頃かもしれませんね。でも、お子様が大学に通われていたりすると、それどころではないかもしれません。

しかし、準備期間を長く取るほどいろいろな変更や改正等に対処しやすく、目標に近づく方法です。

「子どもが独立したらこうしよう」とか、そうゆう意味での準備も必要ですね。

50代

そろそろリタイアメントプランが現実的になってきますね。

子どもの教育費負担が終わったら、定年までその分を貯蓄に回しましょう。子どもが独立してしまった後は、生命保険の死亡保障は奥様と話し合って、減額を考えられてはいかがでしょう。医療保険はこれから必要なものですから、内容を確認しましょう。保険期間はいつまでか、1日給付金はいくらか、一度の入院で何日入院を保障してくれるか。しっかりとご自身の老後の入院に備えてくれるか確認して下さい。

この年代は人生の中で一番貯蓄の出来る時期かもしれません。無駄を省き、目標をもって貯蓄・資産運用をして下さい。充実した幸福なセカンドライフ、リタイアメントプランを目指して!

収入の柱は年金で足りない分は資産の取り崩し、資産運用等で賄う。

この様な状況になっているでしょうか?

まず、出て行くお金、生活費は無駄を省き、節約を心がけてください。家のローンがまだ残っていたら、一括で払いきるか、払い続けるか良く検討してください。余裕資金があるのでしたら、一括返済による払わなくて済む利子分は大きな資産運用と同等の効果が得られると思います。

この年代の資産運用は、基本的には元本保証の手堅い運用をメインにした方が良いと思います。ハイリスク・ハイリターンの金融商品で運用して元本を減らしてしまっては、それを取り戻すにも時間が少ない分、大変です。

「資産運用」の所でも書きましたが、生活資金、余裕資金等を明確に分けて考えて資産運用をして下さい。

詳しくは「資産運用」を参考にして下さい。

豆知識

例えば、月に7千円を節約すると、年間8万4千円の節約

1000万円を年利1.0%で運用すると税引き後運用益8万円

1日250円を節約して一年すると、1000万円を1%で運用するより利益が出ます。

大げさに言えば “1日250円を節約するのは、1000万円を運用するのと同じ”

と覚えておいて下さい。

銀行からATMでお金を引き出す時、土日祝日時間外や他銀行のATMを使って手数料を取られた事はありませんか?105円や210円だからと気にしていないとは考えていませんよね。今の低金利時代、普通預金で金利0.1%、もし100万円が普通預金にあっても利子は年間1,000円、もしATMで手数料210円とられてお金を引き出していたら、5回目以降赤字、貯金が目減りした事になります。非常にもったいないです。色々な銀行でATM手数料がタダだったり、タダになる特典がある場合があります。引き出す回数の多い口座はそのような銀行に換えてはいかがでしょう。

ちなみに私は、小遣いを入れておく口座として新生銀行の口座を使っています。月一回この口座に小遣いを入金し、使う時にセブンイレブンのATMから引き出します。手数料は365日24時間無料です。セブンイレブンはどこにでもありますし、必要になれば夜中でも引き出せて、手数料がタダ。とても便利です。おまけに、月5回まではインターネットでの銀行振り込み手数料も掛からないので、通信販売で何かを買った時の支払いも便利です。私は新生銀行の関係者じゃありませんが、私自身が非常に便利と思っているのでここに紹介しました。