資産運用

資産運用について、どのプランが最適か検討しましょう。

資産運用

資産運用設計はライフプランが基本

金融商品にはそれぞれに特色があります。その中から自分自身に合った商品を選ぶわけです。

一般的にはハイリターンの商品はハイリスク、ローリターンの商品はローリスクです。

たとえば、今年子どもが小学校に入学したので、将来大学に行く時の為に貯蓄をしようと思った時、一般的にいうハイリターンで元本保証の無い金融商品で運用したとします。いざ子どもが大学入学という時に元本割れしている可能性もあるわけです。

資産運用は、そのお金が余裕資金なのか、いつ、何の為に使うのか、どういうお金で目的は何なのかを考えて金融商品を選ばなければなりません。

ハイリスクの金融商品でも、運用期間が長くできる資金(余裕資金)であれば、リスクを低減する事も可能になってきます。

資産運用の成果は元本×利回り×運用年数で決まります。

利回りは自分自身で決めるのはなかなか難しいですので、元本を増やすか運用年数を長くする事で運用成果が上がります。

ですから、若いうちから、早いうちから資産運用を考えられた方が良いです。

まず金融商品を選ぶ場合、最低限四つのポイントは確認してください。

- 元本が保証されている貯蓄商品なのか、元本が保証されない投資商品なのか?

- 固定金利商品か変動金利商品か?

- 単利商品か複利商品か?

- 換金性、解約手数料は?

1.元本保証の有無

まず、元本が保証されているか保証されない商品か。元本割れの可能性があるが、比較的リスクの低い元本保証に近い金融商品もあります。

元本保証商品

普通預金、期日指定定期、大口定期、スーパー定期、ニュー定期、定額貯金、

中期国債、長期国債、 ワイド、ビック

低リスク商品

MMF、中期国債ファンド

元本保証の無い商品株式、株式投資信託、外貨預金、外貨立てMMF

2.固定金利商品か変動金利商品か

預入時の利率が満期まで変わらない固定金利商品と預入期間中でも適用利率が見直される変動金利商品があります。

一般的に、金利が上昇傾向のときは、適用利率が見直される変動金利商品が有利ですが、金利が低下傾向のときは、高金利時の利率が満期まで適用になる固定金利商品が有利です。ただし、実際の運用では、固定金利・変動金利商品には金利差がありますから、その後の金利の動きなど考えながら決める必要があります。

固定金利商品

期日指定定期、スーパー定期、大口定期、ワイド、定額貯金、中期・長期国債

変動金利商品

変動金利定期、MMF,中期国債ファンド、ビッグ、ヒット

3.単利商品か複利商品か

金融商品の利息には、単利と複利があります。同じ利率で預けるなら、単利型よりも複利型商品の方が有利になります。また、複利型にも、1カ月ごとに利息が元本に再投資される1カ月複利の商品、半年ごとに再投資される半年複利商品、1年ごとの1年複利商品があります。利率が同じなら短期間の複利商品のほうが増え方は多くなります。

ほかに、国債のように預入期間中に定期的に利息(クーポン)が支払われる利払い型商品と、定額貯金、期日指定定期のように満期時に元本と一緒に利息を支払う収益満期一括受取型商品があります。

昔ですと、「利払い型商品で資産を運用して、定期的に支払われる利息で年金の不足分を補う」という様な使い方が出来たのですが、今の低金利ですと、かなり多額の資産でなければ、何十万円の利息を受け取る事は出来ませんので、この利用の仕方は現実的ではないですね。

4.換金性

利率や収益性だけでなく、予定外に換金が必要になった時、どの様な取り扱いになるのかも重要です。途中換金できないとか、解約する時に手数料を取られるとか、事前に確認しておく必要があります。

| 換金時期 | 金融商品 | 制限・ペナルティ |

|---|---|---|

| いつでも換金 | 普通預金、郵便貯金 | 自由にペナルティなしで換金できる |

| いつでも換金できるが、ペナルティあり | スーパー定期、ニュー定期、大口定期預金 | 中途解約利率適用 |

| 中期国債ファンド | 30日経過後、換金自由 | |

| MMF | 同上 | |

| ヒット | 1ヶ月据置後、換金自由 | |

| 定額貯金 | 6ヶ月据置後、換金自由 | |

| スーパーヒット | 1年据置後、換金自由 | |

| 一定期間据置後、ペナルティなしで換金自由、 据置期間中の換金はペナルティあり |

期日指定定期預金 | 1年据置後、1ヶ月前に満期日を指定 |

| 一定期間換金できず、それ以降も解約手数料 有り |

ワイド ビック | 1年間換金できない。 以後も解約手数料が必要 |

| 原則全期間換金できず。 | 外貨定期預金 | 原則中途解約は認めないが、銀行 (国内、国外)ごとに違う。 |

4つのポイントを頭に入れて頂いて、家計資産の運用を始める手順を説明します。

まず、冒頭に大きく提示しましたが、資産の運用設計は、ライフプランが基本になります。何の目的で、どのくらいの資金が使えるのかを考えて資産を配分します。

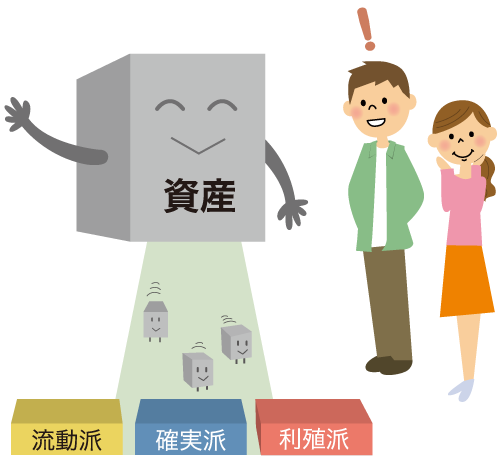

次に流動性・確実性・利殖性資金の3つに分類します。3つに分ける事によって、

流動性資金は換金性の高い商品、

確実性資金は元本保証商品、

利殖性資金はある程度のリスクをふまえて積極運用商品で運用する、

など、運用先が見えてきます。また、このお金は子どもの大学入学資金に使うという風に、お金に目的を持たせると運用する金融商品が選びやすくなります。

運用する目的は何か、どのくらいの期間運用ができるか、どのくらいの資金が使えるか、ハイリスクな金融商品に回せる資金はどのくらいの割合か、目的を設定して全体の資産配分を決め、この資産配分に基づいて具体的な金融商品を考えていきます。

生活必要資金と余裕資金に分ける。

まず、生活に必要な資金や、今後使う予定のある資金と、すぐには使う予定のない余裕資金とに分けます。

けがや病気で入院した場合の緊急に必要になるお金は、流動性資金として換金性の高い金融商品で運用します。運用というより預けると言った方がしっくりきますね。だいたい生活費の3~4ヶ月分が目安です。

次に、マイホームの取得や子どもの教育費など、今後10年くらいの間に出費が予定されているお金は、確実性資金なので、元本保証商品などで運用した方が良いと思います。

それ以外の資金が、しばらく使う予定の無い余裕資金という事になります。

しかし、予定はあくまでも予定ですので、この資金を全てをリスクのある積極運用するのは避けた方が良いと思います。この余裕資金の運用の中でも、ハイリスクからローリスクまで分散投資した方が良いでしょう。

また、毎月の家計から出る貯蓄可能なお金の何パーセントかを積極運用にまわす事によって、投資タイミングをずらし(時間の分散)、リスクを低減する事ができます。

以上、基本的な資産運用の手順を説明しました。

ここで紹介した金融商品以外にも沢山の金融商品があります。

もっとハイリスク・ハイリターンの物も沢山あります。しかし金融商品を選ぶ時は、「よく分からない物には手を出さない」を基本スタンスにした方が良いと思います。

ついつい高利回りに引かれて、よく分らない金融商品で運用してしまう。ありがちな事ですが、やはり高利回りの金融商品にはリスクが付き物という事を忘れないで下さい。

専門書を読むなど、良く研究してから投資する事をお奨めします。