貯める

なかなか難しい「貯金」を、上手にするためのコツをお教えします。

このページ内容と「家計の見直し」の内容は重複する所があります。

貯める

当たり前の事ですが、お金を貯める為には、入って来るお金(収入)より出て行くお金(支出)が少なくなければお金は貯まりません。

現状で収入と支出が同じであれば、貯蓄をする為には、収入を増やすか支出を減らさなければなりません。

しかし、収入を増やすといっても、すぐに明日からという事はちょっと難しいと思います。

でも、支出を減らす事はすぐに始める事が出来ます。

- 家計を把握する。

- 無駄な出費を減らし、収入と支出のバランスを改善する。

- 貯蓄を増やす。

- その貯まったお金に働いてもらう(運用)。

理想としては、この様な手順でお金の回り方を善循環にするのが一番です。

きちんと管理するのが一番良いのですが、そこまでは無理という方には、大まかな家計管理の方法も説明します。

まずは、大雑把に管理して、お金が増えていく事に楽しみを感じだしたら、よりきちんと管理して、より一層無駄を省く。そうすればお金の増え方も早くなります。

自身に合った無理のない方法で始めてください。

最初は少し大変で苦痛を感じるかもしれませんが、お金が少しずつ増えていくと、快感に・・・!?

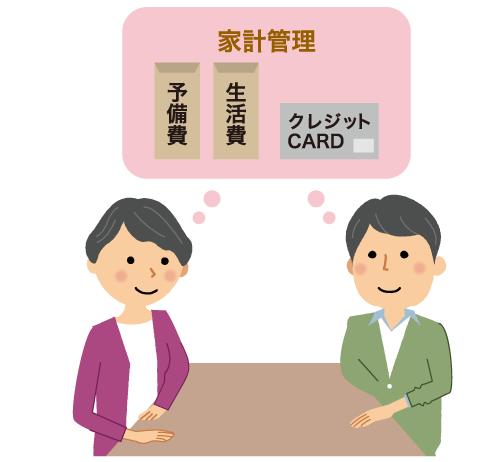

大まか家計管理

大まか家計管理の基本はクレジットカードと現金袋を2つ用意する所から始まります。

現金袋の1つは生活費、もう1つは予備費です。

お金は月1回口座から下ろし、お金を2つの袋に入れます。

食費、日用雑貨、新聞代などは全部生活費袋から出します。

交際費(飲み代、冠婚葬祭など)は予備費袋から出します。

予備費から出したお金は、使途と金額をメモしておきます。

年に何回か買う「もの」はクレジットカードを使います。

カードを使い過ぎて「カード破産」などという言葉を良く聞きますが、ここでのカードを使う理由は、カードを使うと、必ず明細が残るので、その明細をノートに貼る事で管理をする為です。

生活費が足りなくなったら予備費袋から補充します。もちろんメモには「生活費に○○円」と書きます。

ローン、保険料、水道光熱費は銀行引落ですから、通帳で管理できます。

これで、大まかな家計管理、ご自身のお金の出入りがイメージできると思います。

この「お金の出入りがイメージできる」事が大事なのです。

このやり方なら続けれそうな感じがしませんか?

生活費袋から出て行くお金が把握出来てきたら、生活費袋を細かく分けます。

「食費」「新聞代」「日用雑貨」などです。

そうすると、より一層細かく支出が把握出来てきます。

ここまで来ると家計簿を付ける事にそれほど抵抗がなくなってきていないでしょうか?

家計簿をつけ始める時にもうワンクッションつけるとすれば、金額を500円単位で四捨五入して書き込むという方法があります。こうすると、書き込むにも計算するにも楽になります。年間トータルでそれほどの誤差はでません。

まずは貯蓄体質になる事が大切です。

支出内容の把握(家計簿、小遣い帳をつける)

優先順位をつけて、低い方から削れないか考える。

毎月少しずつでもいいから貯蓄にまわす。

「家計の支出を把握しなければならないのは分かるけど、ちょっとなぁ」と思っている人は、まずは、小額でもいいですから、積立を始めてみてはいかがでしょう?

「収入から考えると毎月赤字にはならないけど、貯蓄も出来ていない」という人は、銀行引落や給料天引きで積立を始めると、残りのお金できちんと生活は出来ると思います。

まずは第一歩を踏み出してみてください。

色々な方法があります。

- はじめから給料天引きされる貯蓄を始める(財形貯蓄等)

- 銀行の積立定期預金をする

- 積立投資信託

- 個人年金保険の積立型を利用する

まとまってお金があるので運用したいという方は、「資産運用」を参考にしてください。

貯蓄なくして投資はありえません。まずは銀行の預金などでコツコツ貯蓄をして、少しまとまったお金ができたら、その一部で利回りのいい金融商品を購入するというのが投資のやり方です。上手に投資をしていけば資産を増やすことができますが、投資には資産の額を減らしてしまう危険もあることを忘れないでおきましょう。

豆知識

例えば、月に7000円を節約すると、年間8万4千円の節約

1000万円を年利1%で運用すると税引き後運用益8万円

1日250円を節約して一年すると、1,000万円を1%で運用するより利益が出ます。

大げさに言えば“1日250円を節約するのは、1,000万円を運用するのと同じ”と覚えておいて下さい。

銀行からATMでお金を引き出す時、土日祝日時間外や他銀行のATMを使って手数料を取られた事はありませんか?105円や210円だからと気にしていないとは考えていませんよね。今の低金利時代、普通預金で金利0.1%、もし100万円が普通預金にあっても利子は年間1,000円、もしATMで手数料210円とられてお金を引き出していたら、5回目以降赤字、貯金が目減りした事になります。非常にもったいないです。色々な銀行でATM手数料がタダだったり、タダになる特典がある場合があります。引き出す回数の多い口座はそのような銀行に換えてはいかがでしょう。

ちなみに私は、小遣いを入れておく口座として新生銀行の口座を使っています。月一回この口座に小遣いを入金し、使う時にセブンイレブンのATMから引き出します。手数料は365日24時間無料です。セブンイレブンはどこにでもありますし、必要になれば夜中でも引き出せて、手数料がタダ。とても便利です。おまけに、月5回まではインターネットでの銀行振り込み手数料も掛からないので、通信販売で何かを買った時の支払いも便利です。私は新生銀行の関係者じゃありませんが、私自身が非常に便利と思っているのでここに紹介しました